Theo thống kê, tổng số người nộp thuế ở trạng thái không hoạt động tại địa chỉ đã đăng ký có nợ thuế là khoảng 963.500 trường hợp, gồm 325.500 doanh nghiệp và 638.000 hộ kinh doanh.

Các hộ kinh doanh không còn hoạt động tại địa chỉ đăng ký cũng được ngành thuế sàng lọc trong đợt này - Ảnh minh họa: HỮU HẠNH

Con số này rất lớn vì cả nước chỉ có 1,1 triệu doanh nghiệp đang hoạt động. Ngành thuế đang phát động chiến dịch "Làm sạch mã số thuế" nhằm đưa số liệu doanh nghiệp đang hoạt động về con số thực.

Bỏ địa chỉ kinh doanh, nợ vài trăm đồng cũng bị hoãn xuất cảnh

Thuế cơ sở 8 tỉnh Phú Thọ vừa thông báo sẽ tạm hoãn xuất cảnh với người đại diện pháp luật của Công ty TNHH Vương Duy do doanh nghiệp còn nợ 600 đồng tiền thuế tính đến ngày 6-4. Sau 30 ngày kể từ ngày thông báo (tức ngày 6-5), nếu chưa nộp đủ số nợ thuế này, người đại diện pháp luật doanh nghiệp có thể bị tạm hoãn xuất cảnh.

Tương tự, theo thông báo của Thuế cơ sở 5 tỉnh Quảng Ninh, Công ty TNHH xây dựng và thương mại Đông Á 75 còn nợ 82.800 đồng tiền thuế đã quá hạn 90 ngày, tính đến ngày 29-4. Nếu sau 30 ngày, doanh nghiệp không nộp đủ số tiền nói trên, giám đốc công ty là ông Lê Đức Nghiệp sẽ bị tạm hoãn xuất cảnh.

Tại Cần Thơ, Thuế cơ sở 2 cũng thông báo sẽ tạm hoãn xuất cảnh với người đại diện pháp luật của Công ty TNHH thương mại dịch vụ Giàu Hưng Thịnh do doanh nghiệp nợ thuế 43.757 đồng đã quá hạn 90 ngày tính đến ngày 15-4.

Trên cổng thông tin của cơ quan thuế các địa phương, danh sách người nộp thuế bị thông báo tạm hoãn xuất cảnh kéo dài với nhiều trường hợp nợ từ vài trăm đồng đến hàng chục tỉ đồng. Điểm chung là hầu hết các khoản nợ đã quá hạn và người nộp thuế không còn hoạt động tại địa chỉ đăng ký kinh doanh.

Trao đổi với Tuổi Trẻ, một công chức thuế phụ trách doanh nghiệp tại một tỉnh phía Bắc cho biết phần lớn chủ hộ kinh doanh, người đại diện pháp luật của doanh nghiệp bị xem xét tạm hoãn xuất cảnh là do doanh nghiệp, hộ kinh doanh nợ thuế và không còn hoạt động tại địa chỉ đăng ký.

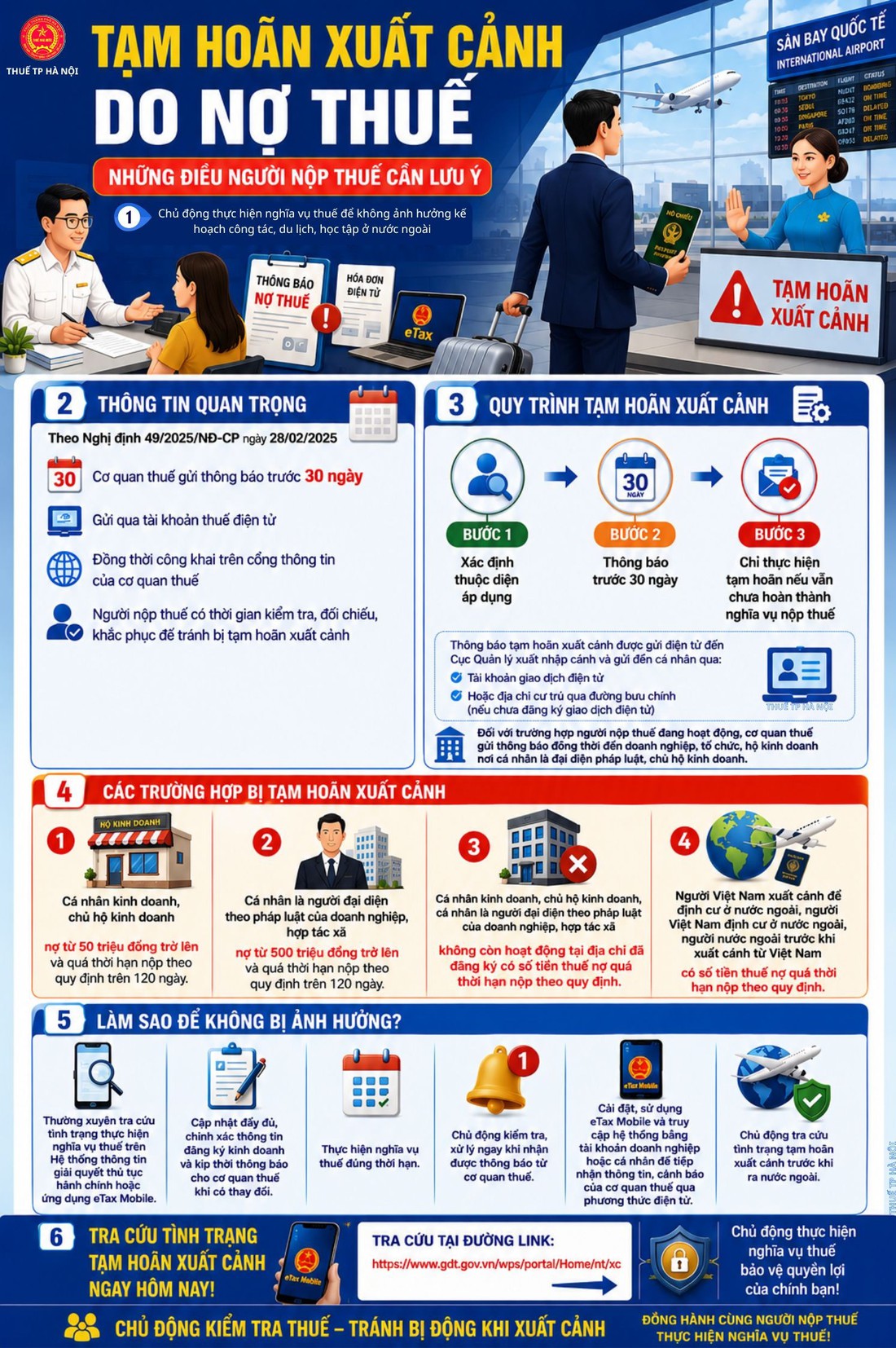

Theo quy định, trường hợp người nộp thuế không còn hoạt động tại địa chỉ đăng ký, có khoản nợ thuế quá hạn 90 ngày và sau 30 ngày kể từ khi được thông báo vẫn chưa khắc phục có thể bị xem xét tạm hoãn xuất cảnh.

Trước khi áp dụng biện pháp này, cơ quan thuế gửi giấy mời doanh nghiệp lên làm việc, thông báo số nợ, thậm chí phối hợp với chính quyền địa phương xác minh doanh nghiệp và người đại diện pháp luật theo thông tin đăng ký kinh doanh.

"Có nhiều khoản nợ thuế nhưng kéo dài nhiều năm. Cơ quan thuế gửi thông báo nhưng không nhận được phản hồi. Chi phí in ấn, xác minh, gửi thông báo tốn rất nhiều thời gian và công sức mà vẫn không thu hồi được nợ do doanh nghiệp "biến mất" khỏi địa chỉ đăng ký", vị này nói.

Người nộp thuế lo bị chậm cập nhật thông tin

Theo Bộ Tài chính, cả nước có gần 1 triệu trường hợp nợ thuế nhưng không còn hoạt động tại địa chỉ đăng ký, trong đó khoảng 496.000 trường hợp có số nợ dưới 1 triệu đồng. Do đó, tại dự thảo nghị định hướng dẫn thi hành một số điều của Luật Quản lý thuế, Bộ Tài chính đề xuất chỉ áp dụng biện pháp tạm hoãn xuất cảnh với trường hợp nợ thuế từ 1 triệu đồng trở lên.

Theo Cục Thuế, thời gian qua nhiều ý kiến cho rằng ngưỡng 1 triệu đồng là quá thấp, song đây thực chất là bước "nới lỏng" so với quy định hiện hành. "Việc bổ sung ngưỡng từ 1 triệu đồng nhằm loại trừ các khoản nợ rất nhỏ phát sinh do sai sót kỹ thuật, chậm cập nhật dữ liệu hoặc nguyên nhân khách quan", Cục Thuế nêu.

Cơ quan này cũng cho rằng nếu tiếp tục áp dụng cơ chế không có ngưỡng như hiện nay, biện pháp tạm hoãn xuất cảnh có thể ảnh hưởng tới số lượng lớn người nộp thuế vì các khoản nợ rất nhỏ, trong khi hiệu quả thu hồi ngân sách không tương xứng.

Tuy nhiên, điều khiến nhiều người nộp thuế lo ngại là tình trạng dữ liệu cập nhật chậm. Thực tế đã có trường hợp người nộp thuế hoàn thành nghĩa vụ, được cơ quan thuế ra thông báo hủy bỏ tạm hoãn xuất cảnh nhưng khi ra sân bay vẫn chưa thể xuất cảnh do dữ liệu chưa kịp cập nhật.

Cục Thuế cho biết biện pháp tạm hoãn xuất cảnh không được áp dụng ngay khi phát sinh nợ thuế. Người nộp thuế phải thuộc diện không còn hoạt động tại địa chỉ đăng ký, đã được cơ quan thuế gửi thông báo và quá 30 ngày vẫn chưa hoàn thành nghĩa vụ thuế thì mới bị xem xét áp dụng.

Thông báo sẽ được gửi qua tài khoản giao dịch thuế điện tử của người nộp thuế hoặc cá nhân liên quan, đồng thời công khai trên cổng thông tin điện tử của cơ quan thuế. Quy định này nhằm giúp người nộp thuế chủ động khắc phục trước khi có kế hoạch xuất cảnh, tránh tình trạng đến cửa khẩu hoặc sân bay mới biết mình bị tạm hoãn xuất cảnh do nợ thuế.

"Khoảng thời gian 30 ngày là hợp lý để người nộp thuế kiểm tra, đối chiếu số nợ, nộp tiền thuế hoặc liên hệ cơ quan thuế xử lý sai sót dữ liệu nếu có", Cục Thuế nhận định và cho biết đã có khoảng 7.100 người nộp thuế chủ động hoàn thành nghĩa vụ để được hủy bỏ biện pháp tạm hoãn xuất cảnh.

Tuy nhiên, một công chức thuế phụ trách doanh nghiệp cho biết mỗi cán bộ hiện quản lý hàng trăm đơn vị nên việc cập nhật đôi khi chưa thể thực hiện ngay lập tức. "Khi người nộp thuế hoàn thành nghĩa vụ, cơ quan thuế nắm được sẽ lập tức gửi thông báo hủy bỏ tạm hoãn xuất cảnh lên hệ thống điện tử của Cục Quản lý xuất nhập cảnh (Bộ Công an)", vị này nói.

Gần 1 triệu doanh nghiệp, hộ kinh doanh đã "chết lâm sàng"

Ngành thuế vừa phát động chiến dịch làm sạch dữ liệu nhằm loại bỏ số doanh nghiệp, hộ kinh doanh đã "chết nhưng chưa được chôn", doanh nghiệp "ma", doanh nghiệp bỏ trốn. Theo thống kê, có gần 1 triệu doanh nghiệp, hộ kinh doanh nằm trong danh sách này. Trong đó, nhiều doanh nghiệp đang có nợ thuế, với món nợ chỉ vài đồng.

Theo một lãnh đạo Cục Thuế, việc làm sạch dữ liệu này nhằm chuẩn hóa và giảm thiểu số lượng người nộp thuế ở trạng thái ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế hoặc bỏ địa chỉ đã đăng ký kinh doanh.

Những năm qua, số lượng lũy kế doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân kinh doanh ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế tiếp tục gia tăng. Chưa kể tình trạng người nộp thuế bỏ địa chỉ kinh doanh để trốn tránh nghĩa vụ thuế diễn ra ở nhiều địa bàn, ngành nghề kinh doanh.

"Đây là một trong những điểm nghẽn lớn trong công tác quản lý thuế, làm gia tăng hồ sơ tồn đọng, kéo dài thời gian xử lý thủ tục hành chính, đồng thời gây lãng phí nguồn lực xã hội và ảnh hưởng đến tính minh bạch của môi trường kinh doanh", vị này nói.

Bên cạnh đó, việc tồn tại danh sách này còn tác động trực tiếp đến người nộp thuế chấp hành tốt pháp luật và tiềm ẩn rủi ro thất thu ngân sách nhà nước, làm phát sinh nhiều rủi ro pháp lý đối với chủ doanh nghiệp, người đại diện theo pháp luật, chủ hộ kinh doanh, cá nhân kinh doanh khi không thực hiện hoặc chưa hoàn thành nghĩa vụ thuế theo quy định.

"Thực tiễn quản lý cho thấy một bộ phận đối tượng đã lợi dụng sự thông thoáng của thủ tục thành lập doanh nghiệp, đăng ký kinh doanh để thành lập pháp nhân không phục vụ hoạt động sản xuất, kinh doanh thực chất. Lợi dụng sử dụng hóa đơn không hợp pháp để hợp thức hóa chi phí, trốn thuế, chiếm đoạt tiền thuế, gây ảnh hưởng nghiêm trọng đến trật tự, kỷ cương quản lý nhà nước, môi trường đầu tư, kinh doanh và hiệu lực quản lý thuế", vị này nhấn mạnh.

Do vậy, theo Cục Thuế, việc triển khai "Chiến dịch làm sạch mã số thuế - Tháo gỡ điếm nghẽn trong kinh doanh" trong toàn ngành thuế là cần thiết, cấp bách, nhằm xử lý thực chất hồ sơ tồn đọng, tháo gỡ khó khăn cho người nộp thế có thiện chí tuân thủ, siết chặt kỷ luật, kỷ cương công vụ, kiểm soát rủi ro ngay từ đầu vào.

"Chiến dịch này cũng đồng thời tạo chuyển biến rõ nét trong quản trị dữ liệu, quản lý rủi ro và phối hợp liên ngành trong công tác quản lý thuế hiện đại", Cục Thuế khẳng định.

Nên nhắc nợ thuế qua VNeID hoặc eTax Mobile

Theo ông Nguyễn Ngọc Tú - chuyên gia về thuế, đa số trường hợp không hoạt động ở địa chỉ kinh doanh bị tạm hoãn xuất cảnh là không còn kinh doanh nữa. Theo quy định, khi tạm ngưng hoặc không còn hoạt động nữa, người nộp thuế phải hoàn thành đầy đủ nghĩa vụ thuế. Tiền nợ thuế quá hạn sẽ bị tính tiền chậm nộp thuế với mức 0,03%/ngày.

Trong khi đó, để không ảnh hưởng đến môi trường kinh doanh và tâm lý của người dân với hoạt động kinh doanh, ông Lê Văn Tuấn - Giám đốc Công ty TNHH kế toán thuế Keytas - cho rằng việc áp dụng ngưỡng quá thấp sẽ gây tâm lý hoang mang của người dân, cũng như tăng chi phí giám sát của các cơ quan chức năng, trong khi số thuế thu hồi không nhiều.

"Cần có giải pháp thuận lợi cho cả cơ quan thuế và người dân. Đó là thông qua ứng dựng VNeID, hoặc eTax Mobile, cơ quan thuế có thể gửi thông báo nhắc nhở định kỳ hằng tháng những trường hợp nợ thuế, giúp người dân chủ động hoàn thành nghĩa vụ thuế", ông Tuấn đề xuất.

Cần làm sạch cả dữ liệu nợ thuế

Ngành thuế đang phát động chiến dịch “Làm sạch mã số thuế” nhằm đưa số liệu doanh nghiệp đang hoạt động về con số thực - Ảnh: QUANG ĐỊNH

Ngoài những doanh nghiệp được lập ra để mua bán hóa đơn rồi... biến mất, số doanh nghiệp "chỉ còn tồn tại trên giấy" hoặc trên số liệu thống kê ngày càng tăng do thủ tục giải thể doanh nghiệp gặp nhiều khó khăn, thời gian giải quyết thường kéo dài, nhất là với các đơn vị bị xem là có rủi ro về thuế.

Do vậy, theo các chuyên gia, cần cơ quan thuế các cấp phải tích cực xác nhận không nợ thuế trong thời hạn quy định để các doanh nghiệp này hoàn tất việc giải thể tại cơ quan đăng ký kinh doanh thay vì chờ đợi từ năm này qua năm khác. Ngoài ra, cùng với chiến dịch "Làm sạch mã số thuế", ngành thuế cũng cần làm sạch cả dữ liệu nợ thuế, bởi số doanh nghiệp, hộ kinh doanh, cá nhân nợ thuế kéo dài từ năm này qua năm khác rất nhiều, dù có những khoản nợ thuế chỉ vài... đồng.

Trong danh sách nợ thuế do Thuế TP.HCM công bố đến hết quý 1-2026, có 2 doanh nghiệp nợ thuế với số tiền 3 đồng và 2 đồng. Có 14 doanh nghiệp có số nợ chỉ vài trăm đồng, 81 doanh nghiệp có số nợ dưới 10.000 đồng, còn nợ dưới 100.000 đồng thì có tới 188 doanh nghiệp. Bên cạnh đó có tới 471 doanh nghiệp nợ dưới 1 triệu đồng.