Nhưng việc chuyển dịch từ cơ chế tài chính nhà nước bao cấp sang cơ chế người học chi trả là xu thế không thể đảo ngược. Việt Nam nên làm gì?

Từ những năm 1950, giáo dục đại học (GDĐH) trên thế giới đã có nhiều biến chuyển mạnh mẽ, số lượng người theo học ở trình độ sau trung học tăng nhanh đột biến.

Trong bối cảnh đó, việc chuyển đổi từ chính sách miễn phí hoàn toàn sang chính sách thu phí đối với sinh viên (SV) (nguyên tắc người dùng chi trả) dần được chấp nhận như một hình thức chia sẻ gánh nặng chi phí đối với nhà nước từ phía xã hội.

Và để đảm bảo mọi SV (đặc biệt là SV từ các gia đình nghèo, khu vực khó khăn) có khả năng có cơ hội thụ hưởng GDĐH, nhiều quốc gia đã áp dụng chính sách cho vay vốn ưu đãi đối với SV, việc trả nợ chỉ được bắt đầu sau khi SV kết thúc khóa học. GDĐH Việt Nam cũng không nằm ngoài xu hướng này.

Cùng với sự ra đời khu vực ĐH ngoài công lập đầu những năm 1990 - nơi SV phải tự trả phí hoàn toàn, học phí cho SV các trường công lập cũng được áp dụng nhằm chi trả một phần kinh phí đào tạo, phần còn lại vẫn do Nhà nước tài trợ thông qua hình thức rót kinh phí trực tiếp tới các trường ĐH.

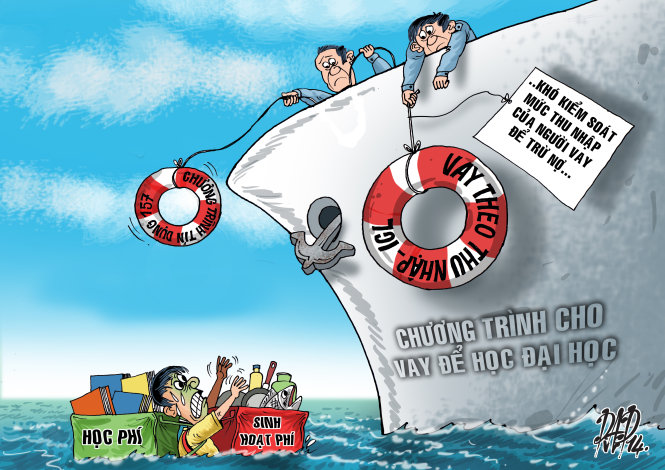

Từ năm 2007, chương trình tín dụng với lãi suất ưu đãi lần đầu tiên được áp dụng trong toàn bộ hệ thống GDĐH cùng quyết định 157/2007/QĐ-TTg của Thủ tướng Chính phủ (chương trình tín dụng 157).

Có thể nói đây là một bước tiến quan trọng trong tiến trình phát triển nền GDĐH Việt Nam, góp phần đảm bảo cơ hội được học ĐH của người dân trong bối cảnh giáo dục đại chúng, phù hợp xu thế chung của GDĐH thế giới.

Tuy vậy, việc duy trì quy chế trả nợ với số lượng cố định và tiến hành ngay sau khi SV tốt nghiệp (như đang được áp dụng theo chương trình tín dụng 157), theo một số nghiên cứu của các nhà khoa học trên thế giới, đã bộc lộ một số nhược điểm:

(1) tỉ lệ thiếu nợ hoặc không trả được nợ cao;

(2) gánh nặng tài chính cho SV sau khi ra trường phải trả nợ ngay trong khi mức thu nhập chưa ổn định;

(3) làm giảm sức hút của chương trình vay vốn đối với SV và làm SV ngần ngại đăng ký vay vốn trong thời gian đi học.

Câu chuyện Việt Nam

| ICL là hình thức cho SV vay vốn để trang trải chi phí học ĐH mà sau đó người đi vay chỉ phải bắt đầu trả nợ khi mức thu nhập hằng tháng vượt quá một mức nhất định. Số tiền phải trả nợ hằng tháng tương ứng với thu nhập của người đi vay theo một mức nhất định, nhằm đảm bảo số tiền trả nợ không phải là một gánh nặng quá lớn. |

Theo dữ liệu hiện có ở Việt Nam, qua năm năm thực hiện chương trình tín dụng 157, đã có tổng số 3 triệu lượt học sinh, SV được vay 43,362 tỉ đồng (Thành Chung, 2013).

Cũng theo Thành Chung (2013), trích lời ông Dương Quyết Thắng - tổng giám đốc Ngân hàng Chính sách xã hội, cho đến tháng 2-2013 “tổng doanh số thu nợ [của chương trình 157] đạt 7.776 tỉ đồng [/năm], dư nợ là 35.802 tỉ đồng, trong đó nợ quá hạn là 167 tỉ đồng (chiếm 0,47%)”.

Với nợ quá hạn chỉ 0,47%, phải chăng những tổng kết về nhược điểm của tín dụng với kỳ hạn trả nợ cố định của các nhà khoa học trên thế giới không thật chính xác với trường hợp chương trình 157 ở Việt Nam?

Theo nhận định của chúng tôi, mức cho vay và tỉ lệ lãi suất thấp quy định trong chương trình 157 là lý giải chính: khi chương trình 157 mới được áp dụng năm 2007, mức cho vay tối đa của SV theo chương trình là 0,8 triệu đồng/tháng/SV (hay 8 triệu đồng/năm/SV).

Mức cho vay này tăng dần, đến năm học 2013-2014, theo quy định mới do Thủ tướng ban hành (quyết định số 1196/QĐ-TTg ngày 19/7/2013) được nâng lên thành 1,1 triệu đồng/tháng/SV (hay 11 triệu/năm học/SV), lãi suất 0,65%/tháng.

Mặc dù cần có những nghiên cứu định lượng dựa trên căn cứ xác đáng về mức cho vay này là hợp lý hay không trong bối cảnh Việt Nam, trên khả năng chi trả và mức độ ảnh hưởng đến cuộc sống của người vay sau khi tốt nghiệp trước khi đưa đến những kết luận chắc chắn, có thể thấy mức cho vay này là tương đối thấp.

Trong trường hợp một SV vay vốn trong cả bốn năm học, tổng số tiền mà SV đó vay chỉ là 32 triệu đồng/4 năm (tương ứng 86% mức GDP/đầu người/năm).

Mức vay này là không quá cao để người nợ có thể trả nợ ngay sau khi tốt nghiệp trong trường hợp kiếm được việc làm, cũng không quá lớn để người nợ hoặc gia đình người nợ có thể vay tiền ở một nơi khác với lãi suất thông thường để trả khoản nợ nói trên.

Như vậy, một mặt mức cho vay thấp có lợi thế là khả năng thu hồi vốn cao, nhược điểm của nó là khoản vay không đủ giúp SV trang trải chi phí học tập và sinh hoạt, kéo theo gánh nặng chi phí cho gia đình hoặc cho chính SV (phải đi làm thêm quá nhiều).

Theo ước tính sơ bộ của phó giám đốc Ngân hàng Chính sách xã hội Nguyễn Văn Lý (Nguyễn, 2011), chi phí tối thiểu của SV hằng tháng (năm 2011) khi học ĐH khoảng 2,5 triệu đồng/tháng, chưa kể học phí khoảng 400.000-600.000 đồng/tháng đối với trường công, có thể lên tới 1 triệu đồng/tháng hoặc hơn đối với trường tư.

Như vậy, kể cả với mức cho vay mới 1,1 triệu đồng/tháng, SV và gia đình vẫn phải tự phí khoảng 60-70% tổng chi phí sinh hoạt, học tập của SV.

Nếu không có những thay đổi căn bản về chính sách tín dụng SV, tỉ lệ này có xu hướng sẽ còn tiếp tục tăng trong các năm tới, xét trong bối cảnh lạm phát tăng 6-9% trong hai năm qua và trần học phí có thể được gỡ bỏ sắp tới.

Nếu tiếp tục giữ chương trình tín dụng 157 với thời hạn trả nợ cố định trong tương lai gần, hai kịch bản có thể xảy ra. Một là, nếu vẫn giữ nguyên mức cho vay thấp như hiện nay, khoản vay chỉ đủ chi trả 20-30% tổng chi phí cơ bản của SV, thậm chí thấp hơn, SV và gia đình vẫn phải chịu một gánh nặng tài chính đáng kể trong quá trình học.

Mức cho vay thấp cũng khiến Nhà nước không thể tăng mức học phí quá cao nhằm giải quyết vấn đề nâng cao chi phí đầu tư trên SV (qua đó tạo tiền đề nâng cao chất lượng). Hai là, nếu nâng mức cho vay cao hơn sẽ dẫn tới ba vấn đề của tín dụng thế chấp như phân tích ở trên.

Viễn cảnh áp dụng một chương trình tín dụng mới

Trong một báo cáo của Hayden và cộng sự (2012) theo chương trình Dự án GDĐH2 do Ngân hàng Thế giới tài trợ (Bộ GD-ĐT), nhóm tác giả đề xuất Việt Nam sớm áp dụng một chương trình tín dụng SV tùy theo thu nhập (Income contingent loan - ICL) với vốn vay từ nước ngoài thay cho chương trình tín dụng 157 hiện nay như là một trong chín giải pháp cải cách GDĐH Việt Nam thời gian tới (xem box dưới).

GS Phạm Phụ, một trong những tác giả chính của bản báo cáo này, đã nhiều lần đề xuất về việc triển khai ICL. Tất cả cho rằng ICL không những giúp Việt Nam mở rộng một cách bền vững hệ thống GDĐH mà còn giúp cải thiện chất lượng GDĐH thông qua việc tăng học phí, qua đó nâng chi phí trên đầu SV mà vẫn đảm bảo SV nghèo có thể chi trả được do đã được vay tiền nhà nước từ ICL.

Tuy vậy, Hayden và cộng sự mới chỉ đưa ra định nghĩa về ICL chứ chưa có mô tả chi tiết về hệ thống ICL và các điều kiện áp dụng của nó. Theo Ngân hàng Phát triển châu Á (ADB, 2009), để áp dụng được ICL hiệu quả cần một hệ thống kiểm soát thu nhập cá nhân/hệ thống thuế tốt và tính đến hai vấn đề quan trọng là “rủi ro đạo đức” và “lựa chọn trái ý”.

Trong bối cảnh của ICL, vì mức trả nợ được tính toán dựa trên thu nhập của người vay sau khi tốt nghiệp, rủi ro đạo đức có thể nảy sinh đối với bên vay trong trường hợp họ cung cấp sai lệch thông tin về mức thu nhập (thấp hơn so với thực tế) sau khi tốt nghiệp để hưởng lợi trong việc chưa hoặc chỉ trả nợ thấp hơn so với thực tế.

Trong trường hợp đó, bên cho vay (nhà nước) vì không có hệ thống thuế đủ khả năng kiểm chứng thông tin từ người vay - SV đã có một sự “lựa chọn trái ý”. Kịch bản này dẫn đến tốc độ thu hồi vốn chậm, nhà nước sẽ phải chịu nhiều áp lực cho việc tìm kiếm nguồn vốn mới cho các SV - người vay mới trong bối cảnh vốn từ SV ra trường - người vay từ các năm trước - chưa quay vòng kịp.

Áp lực này sẽ nặng nề hơn nếu như chương trình vay vốn ICL nâng mức vay cao hơn so với hiện nay (để tạo cơ sở nâng học phí).

Một tác động khác có thể nảy sinh với ICL liên quan đến chi phí tài trợ ẩn (hidden subsidy cost) của nhà nước. Ở chương trình 157, với việc cố định lãi suất và thời gian trả nợ, Nhà nước hoàn toàn có thể tính toán và kiểm soát được chi phí tài trợ ẩn phát sinh vì sự trượt giá của đồng tiền, điều ngược lại xảy ra với ICL.

Theo kinh nghiệm của những nước đang áp dụng ICL, việc có hệ thống thuế đủ mạnh giúp kiểm soát thu nhập thực của người lao động, tính toán tỉ lệ lãi suất, thời gian trả nợ, điều kiện xóa nợ là những tiền đề vô cùng quan trọng nếu muốn áp dụng ICL hiệu quả.

Đối đầu với vấn đề cân bằng

Cũng như nhiều nước trên thế giới có nền GDĐH chuyển dịch từ tinh hoa sang đại chúng, Việt Nam đang phải đối đầu với việc cân bằng hai mục tiêu: đảm bảo cơ hội được đi học cho người nghèo và chất lượng đào tạo.

Nghiên cứu mới đây của Nhóm đối thoại giáo dục (VED) cho thấy chúng ta đang gặp vấn đề với cả hai mục tiêu trên, thể hiện qua việc chỉ số Gini (chỉ số phản ánh mức độ bình đẳng cơ hội) có xu hướng tăng trong 10 năm qua, qua số lượng sinh viên thất nghiệp hằng năm và qua sự vắng bóng của các ĐH Việt Nam trong các bảng xếp hạng uy tín trên thế giới.

Trong điều kiện đó, việc áp dụng một chương trình tín dụng SV linh động như ICL là một trong những giải pháp thích hợp. Tuy vậy, tính bền vững của chương trình này trong tương lai lại phụ thuộc rất nhiều vào việc tính toán kỹ lưỡng, có tính liên ngành cao của các nhà giáo dục và kinh tế từ bây giờ.

(1): Chuyên viên ĐH Quốc gia Hà Nội.

(2): Chuyên viên ĐH Quốc gia Hà Nội, nghiên cứu sinh ĐH Văn hóa Trung Hoa (Đài Loan).

Lược sử ICL ● Úc: Có thể xem Úc là quốc gia đầu tiên áp dụng ICL trên diện rộng. Năm 1989, lần đầu tiên quốc gia này yêu cầu SV ĐH phải đóng học phí với mức 1.800 USD/năm học nhưng có thể hoãn việc đóng học phí này cho đến khi ra trường, kiếm được việc làm với mức lương trên một mức nhất định. Chính phủ Úc thực hiện chính sách này bởi hai sự thúc đẩy: một là, vào thời điểm đó Úc muốn đẩy mạnh mở rộng GDĐH nhưng lại không chuẩn bị ngân sách cho việc chi trả chi phí phát sinh; hai là, từ góc độ công bằng xã hội, việc tiếp tục để tiền thuế của toàn bộ người dân bao cấp cho một nhóm nhỏ người đi học ĐH vô hình trung lại tạo ra sự “phân phối ngược”. Mặc dù chính sách này ban đầu gặp phải sự phản ứng dữ dội từ phía người dân Úc, chính sách này vẫn được duy trì và qua nhiều lần chỉnh sửa, biến đổi hiện đã được chấp nhận rộng rãi. ● New Zealand: Bắt đầu áp dụng ICL từ năm 1992 (Chapman & Hunter, 2009). Điểm khác biệt giữa ICL của New Zealand so với Úc ở chỗ tại New Zealand, SV được vay không chỉ học phí mà còn cả sinh hoạt phí trong thời gian học. Chính sách này một mặt hỗ trợ tốt hơn cho SV hạn hẹp khả năng tài chính, nhưng lại kéo dài thời gian trả nợ đối với SV sau khi ra trường bởi khoản nợ lớn hơn. ● Mỹ: Năm 1974, ĐH Yale, một trong những ĐH tư thục hàng đầu, cho triển khai chương trình ICL đầu tiên trên thế giới. Nhưng chương trình này đã không đạt hiệu quả và bị thay thế trở lại bằng chương trình tín dụng thế chấp thông thường. Mãi đến những năm 1990, ICL mới được giới thiệu trở lại trên toàn nước Mỹ theo một chương trình của chính phủ như là một phương án song song với chương trình tín dụng thế chấp thông thường, SV có thể tùy chọn đăng ký vay một trong hai chương trình. Số tiền cho vay cũng không cố định mà phụ thuộc vào từng trường hợp với những điều kiện cụ thể. Số lượng trả nợ cũng linh động theo mức thu nhập và số lượng con nhỏ của người vay - SV sau khi ra trường. Sau 25 năm, khoản nợ sẽ được xóa nếu người vay vẫn chưa chi trả hết. ● Anh: Năm 1997, Anh bắt đầu áp dụng ICL với việc trả nợ sau khi tốt nghiệp trực tiếp qua thuế thu nhập của SV sau này. Ở quốc gia này, tỉ lệ lãi suất được điều chỉnh theo chỉ số giá tiêu dùng, trong khi tại Úc, tỉ lệ này được tính theo tỉ lệ lạm phát, còn tại New Zealand tỉ lệ này được giữ cố định ở mức 7%/năm. Hiện nay, theo quy định hiện hành, người nợ - SV sẽ chỉ phải bắt đầu trả nợ nếu như thu nhập hằng năm vượt quá 15.000 bảng Anh. |