Ảnh: Unrevealed Files

Điều đó được bộc lộ không thể rõ ràng hơn qua đồng đô la Mỹ và dầu mỏ.

Sức mạnh của đồng đô la Mỹ là rất sâu xa, bởi nó không chỉ dựa vào năng lực sản xuất của nền kinh tế, mà còn dựa vào sức mạnh quân sự, và nhất là một thứ bản vị dầu mỏ, tuy là lỏng lẻo, nhưng có vai trò rất lớn định hình trật tự giao thương của thế giới.

Thậm chí có thể lập luận rằng tàu sân bay và tên lửa có vai trò quyết định, quan trọng hơn nhiều so với Apple hay Coca-Cola, giúp duy trì thế thống trị của đồng bạc xanh. Cuộc chiến của Mỹ ở Iran và những diễn biến đảo lộn với thị trường năng lượng toàn cầu là minh chứng cho nhận định đó.

Ảnh: ShutterStock

Ý tưởng về một đồng đô la gắn chặt với dầu mỏ (petrodollar) được nêu ra lần đầu sau cuộc khủng hoảng năng lượng những năm 1973-1974.

Nhìn chung, giới sử gia nhất trí rằng người nghĩ ra thuật ngữ đó là kinh tế gia người Ai Cập-Mỹ Ibrahim Oweiss và / hoặc Bộ trưởng Thương mại Mỹ lúc bấy giờ Peter G. Peterson, sau khi Hoa Kỳ đạt được với Saudi Arabia một thỏa thuận không chính thức quy định dầu mỏ trên toàn cầu sẽ được định giá bằng đồng đô la Mỹ.

Điều này tạo ra một nhu cầu mới, mà cho tới tận bây giờ có thể nói là vô tận, cho đồng bạc xanh. Nhìn vào tình cảnh khốn khó của không ít nước châu Á sau chỉ vài ngày nguồn cung ứng dầu mỏ từ Trung Đông bị gián đoạn, ta hình dung được phần nào tầm mức quyền lực mà đô la dầu mỏ trao cho Hoa Kỳ về cả chiến lược, kinh tế, và chính trị.

Từ cơ sở đó, thuyết đô la dầu mỏ cho rằng Hoa Kỳ can thiệp ra nước ngoài không phải chủ yếu vì an ninh quốc gia hay lý do nhân đạo, thậm chí không phải để trực tiếp chiếm đoạt dầu mỏ, mà là để bảo vệ vai trò của đồng đô la như một loại tiền tệ giao dịch năng lượng của thế giới. Theo lý thuyết này, các quốc gia cố gắng định giá dầu bằng đồng euro, nhân dân tệ hoặc các lựa chọn thay thế khác sẽ thấy mình bị trừng phạt, gây bất ổn, hoặc thậm chí bị xâm lược.

Lịch sử hệ thống petrodollar

Sau khi hệ thống bản vị vàng (có nghĩa là các chính phủ cam kết đổi đồng tiền họ in ra với một lượng vàng theo tỉ giá cố định) Bretton Woods sụp đổ vào năm 1971 dưới thời Tổng thống Richard Nixon, đồng đô la không còn được bảo chứng bằng bất kỳ tài sản vật chất nào nữa.

Hoa Kỳ cần một cơ chế khác để củng cố nhu cầu toàn cầu với đồng tiền của họ. Năm 1974, họ đạt được thỏa thuận chiến lược với Saudi Arabia: dầu của Saudi sẽ được định giá và bán bằng đô la Mỹ, đổi lại Hoa Kỳ sẽ cung cấp đảm bảo an ninh và quyền tiếp cận các thị trường tài chính Mỹ.

Các thành viên khác của Tổ chức Các nước xuất khẩu dầu mỏ (OPEC) phần lớn đã làm theo, dẫn tới thương mại dầu mỏ được tiêu chuẩn hóa dựa trên đồng đô la, tức một hệ thống đô la "bản vị dầu mỏ" phi chính thức, linh hoạt hơn bản vị vàng, nhưng không đến mức khiến các nước khác coi đồng đô la chỉ là giấy lộn không có gì bảo chứng.

Vì dầu mỏ là mặt hàng được giao dịch nhiều nhất thế giới và thiết yếu với mọi nền kinh tế, các quốc gia cần đô la để mua nó. Các nước xuất khẩu dầu sau đó tái đầu tư số đô la họ thu được vào trái phiếu Kho bạc Hoa Kỳ và các tài sản tài chính - quá trình được gọi là "tái chế petrodollar".

Không có hiệp ước chính thức nào ràng buộc pháp lý các nước OPEC cũng như những quốc gia khác phải sử dụng đồng đô la, và thực tế là gần đây, một số nhà sản xuất lớn - bao gồm không chỉ những địch thủ của Mỹ như Venezuela, Nga, và Iran, mà cả những đồng minh, như Saudi Arabia - chấp nhận nhân dân tệ, euro hoặc các loại tiền tệ khác trong giao dịch song phương dầu mỏ.

Đồng đô la vẫn thống trị phần lớn nhờ thói quen, tính thanh khoản, chi phí chuyển đổi và chiều sâu của thị trường tài chính Hoa Kỳ. Ngay cả ngày nay, khoảng 80% giao dịch dầu mỏ toàn cầu vẫn được định danh bằng đồng đô la.

Sự tích hợp của đồng tiền này với hệ thống ngân hàng toàn cầu - đặc biệt là mạng lưới thanh toán SWIFT (mà Iran và Nga hiện nằm ngoài do các lệnh trừng phạt) - càng củng cố thêm thế thống trị đó.

Những thách thức với petrodollar

Nhiều trường hợp nổi bật trong lịch sử hiện đại thường được những người ủng hộ thuyết chiến tranh phục vụ petrodollar dẫn chứng.

Năm 2000, Saddam Hussein thông báo Iraq sẽ chuyển hoạt động bán dầu từ đô la sang euro theo chương trình "Đổi dầu lấy lương thực" của Liên Hợp Quốc. Năm 2003, Hoa Kỳ xâm lược Iraq và lật đổ chế độ Saddam. Sau đó, dầu của Iraq trở lại định danh bằng đồng đô la.

Ở Libya, Muammar Gaddafi từng ủng hộ một đồng dinar được bảo chứng bằng vàng của toàn châu Phi để giao dịch, bao gồm cả dầu mỏ. Năm 2011, các lực lượng NATO - bao gồm Hoa Kỳ - can thiệp vào cuộc nội chiến ở Libya và Gaddafi bị lật đổ, rồi sát hại.

Gần đây hơn, cựu tổng thống Venezuela Nicolás Maduro thúc đẩy thương mại dầu mỏ ngoài đồng đô la và tăng cường quan hệ với Trung Quốc và Nga. Các lệnh trừng phạt và áp lực từ Hoa Kỳ gia tăng theo thời gian, trước khi chính quyền Trump tổ chức cuộc đột kích vào Caracas và bắt giữ Maduro vào tháng 1-2026.

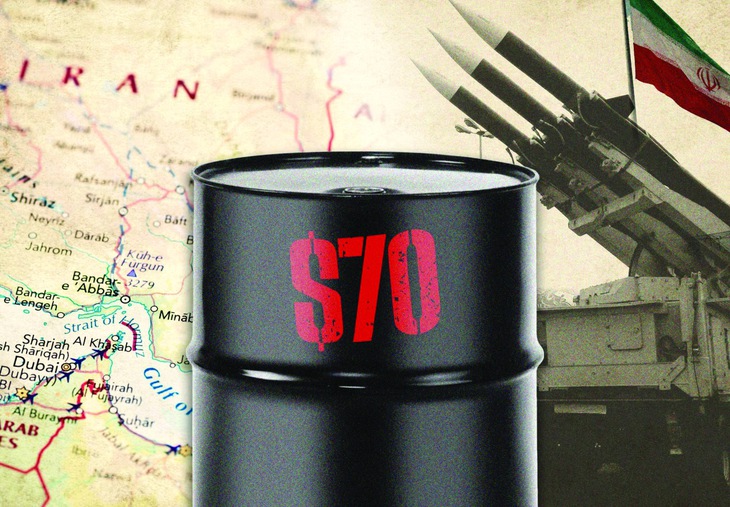

Về phần Iran, kể từ những năm 2000, nước này đã thăm dò việc bán dầu bằng đồng euro hoặc nhân dân tệ và đề xuất các sàn giao dịch thay thế. Nga, sau một thời gian tìm cách tách khỏi đồng đô la vì cuộc xung đột ở Ukraine, và có lúc đã bán dầu lấy nhân dân tệ, gần đây cũng tuyên bố không loại trừ khả năng quay lại với đồng đô la.

Những người ủng hộ thuyết chiến tranh petrodollar lưu ý mối tương quan giữa các quốc gia cố gắng đa dạng hóa việc sử dụng tiền tệ cho việc bán năng lượng và phản ứng mà họ nhận được từ Hoa Kỳ.

Những người chỉ trích lý luận này cho rằng cách giải thích đó quá khiên cưỡng và nặng mùi thuyết âm mưu. Họ cũng dẫn ra các hành động quân sự gần đây của Hoa Kỳ không nhất quán với vấn đề tiền tệ dầu mỏ, như cuộc xâm lược Afghanistan năm 2001 hay những hỗ trợ gần đây ở Ukraine.

Hơn nữa, dầu mỏ chỉ là một phần cấu thành sự thống trị của đồng đô la, vốn còn dựa trên chế độ chính trị dân chủ tự do, nền pháp trị vững chắc, quy mô của nền kinh tế, thị trường trái phiếu và chính sách của Cục Dự trữ Liên bang Hoa Kỳ.

Dẫu vậy, giai đoạn từ năm 2002 đến giữa năm 2008 - khi giá dầu gần chạm mức 150 đô la một thùng - có thể coi là đánh dấu đỉnh cao quyền lực của petrodollar.

Vào thời điểm đó, Mỹ là quốc gia nhập khẩu dầu thô lớn nhất thế giới, cho phép các nước sản xuất dầu tích lũy thặng dư thương mại khổng lồ, phần lớn được tái đầu tư vào thị trường trái phiếu Kho bạc Mỹ rộng lớn. Điều này tạo áp lực giảm giá lên lợi suất trái phiếu và lãi suất của Mỹ, và do đó là của toàn cầu.

Sự xói mòn của đồng đô la

Ngay cả khi không có các cuộc chiến tranh petrodollar kịch tính, thế thống trị của đồng đô la đã suy giảm. Năm 2000, khoảng 71% dự trữ ngoại hối toàn cầu được nắm giữ bằng đô la; ngày nay con số đó gần mức 59%.

Đồng euro, nhân dân tệ và các loại tiền tệ khác đã mở rộng vai trò một cách khiêm tốn, được hỗ trợ bởi các liên minh thị trường mới nổi. Nếu dịch chuyển xảy ra ở quy mô lớn hơn, do dầu mỏ hoặc các yếu tố khác, hậu quả với Hoa Kỳ có thể rất đáng kể.

Một đồng đô la yếu hơn đồng nghĩa với lạm phát, chi phí vay cao hơn và đòn bẩy địa chính trị giảm sút.

Ở mức độ cực đoan, việc mất đi vị thế dự trữ thống trị có thể buộc Hoa Kỳ phải cân bằng thương mại nghiêm ngặt hơn, tức tiêu dùng ít hơn mức sản xuất, đồng nghĩa với điều chỉnh cơ cấu rất đau đớn. Tuy nhiên, ngoài súng đạn và dầu mỏ, đồng đô la hiện vẫn giữ được những lợi thế to lớn về tính thanh khoản, tính minh bạch và sự tin cậy của thể chế.

Câu chuyện về petrodollar thách thức chúng ta nhìn xa hơn những dòng tít trên mặt báo lẫn các thuyết âm mưu hiếm khi nào được truyền thông chủ lưu nhắc tới.

Trên thực tế, các cuộc xung đột lớn thường liên quan đến các động cơ chồng chéo, trong đó sự thống trị tiền tệ chỉ là một trong nhiều sợi dây điều khiển những con rối đứng trên sân khấu.

Bất kể việc coi thuyết chiến tranh petrodollar là thuyết phục hay chỉ là suy đoán, nó vẫn đặt ra một câu hỏi quan trọng hơn: điều gì xảy ra nếu vai trò đặc quyền của đồng đô la trong thương mại năng lượng toàn cầu - và hoạt động kinh tế tập thể - biến mất? Câu trả lời cho câu hỏi đó có thể có tầm quyết định hơn nhiều so với cuộc tranh luận về lý do tại sao các cuộc chiến được cho là vì petrodollar đã nổ ra.

Môi trường hiện tại khác biệt với quá khứ còn bởi cuộc cách mạng dầu đá phiến, điều đã biến Mỹ thành nước sản xuất dầu lớn nhất thế giới và nước xuất khẩu ròng kể từ năm 2021.

Hơn nữa, sự trỗi dậy của sức mạnh kinh tế Trung Quốc và những rạn nứt địa chính trị mới làm giảm tỉ lệ giao dịch dầu mỏ toàn cầu được định giá bằng đồng đô la. Không có số liệu chính thức, nhưng ước tính có tới 20% giao dịch dầu thô trên thế giới hiện được định giá bằng các loại tiền tệ khác ngoài đồng đô la.

Mối liên hệ giữa đồng đô la và dầu mỏ cũng đã thay đổi. Các nhà phân tích tại JP Morgan ước tính trong giai đoạn 2005-2013, đồng đô la tính theo trọng số thương mại của Mỹ tăng giá 1% làm giảm giá dầu Brent khoảng 3%.

Trong giai đoạn 2014-2022, đồng đô la tăng 1% chỉ làm giảm giá dầu Brent 0,2%, tức tác động đã giảm đi rất nhiều. Vì vậy, dù nhìn vào lượng trái phiếu Kho bạc Mỹ mà các nước sản xuất dầu đang nắm giữ chính thức hay doanh thu từ dầu mỏ trong dòng vốn toàn cầu, thì quyền lực của petrodollar đang trên đà suy giảm.

Cho đến khi Trump trở lại nắm quyền gần một năm trước, ở Washington dường như không có nhiều tiếng nói đòi đẩy lùi làn sóng đa dạng hóa khỏi đồng đô la do yếu tố địa chính trị thúc đẩy trên toàn cầu.

Nhưng chính quyền Trump đã cho thấy lập trường mạnh mẽ hơn. Họ đang thúc đẩy các "đồng tiền mã hóa ổn định" (stablecoin) được neo giá vào đô la để tăng cường vai trò của tờ bạc xanh trong thanh toán kỹ thuật số và tài chính toàn cầu nói chung. Họ cũng đe dọa áp thuế với các quốc gia tìm cách phát triển các lựa chọn thay thế đồng đô la, đáng chú ý nhất là nhóm cường quốc mới nổi BRICS.

Trong bối cảnh chung đó, giành được mức độ kiểm soát nhất định với trữ lượng dầu đã được xác minh là lớn nhất thế giới ở Iran trở thành mục tiêu dễ hiểu, không phải như một nguồn tài nguyên, mà như một công cụ kiểm soát, đặc biệt khi điều đó liên quan đến việc gạt bỏ Trung Quốc.

Richard Werner, giáo sư ngân hàng và kinh tế ở Đại học Winchester, đồng ý rằng các hành động của Washington ở Venezuela và Iran có thể nhằm mục đích củng cố hệ thống petrodollar.

Tuy nhiên ông cũng tin rằng những hành động cực đoan này có thể coi là dấu hiệu của sự tuyệt vọng, với hệ quả lâu dài là đẩy nhanh sự suy yếu của petrodollar nếu các quốc gia BRICS và những nước đang phát triển khác bị tác động quá lớn và trở nên gay gắt hơn khi phản đối việc Washington sử dụng vũ lực quân sự để duy trì sự thống trị của tiền tệ. ■

Cuộc xung đột Iran đang xáo trộn các quân bài mà Tổng thống Mỹ Donald Trump và Chủ tịch Trung Quốc Tập Cận Bình dự định sẽ mang đến cuộc gặp thượng đỉnh đầy rủi ro về thuế quan và thương mại sắp diễn ra.

Trước cuộc chiến, Trung Quốc có những lá bài tẩy nhất định. Sự thống trị của nước này với khoáng sản đất hiếm và chuỗi cung ứng nền tảng cho các ngành công nghiệp xanh và công nghệ là đòn bẩy của Bắc Kinh mà Washington không thể đáp trả hiệu quả trong ngắn hạn.

Một lợi thế thứ hai, nhưng đang tăng dần, là Trung Quốc làm xói mòn hệ thống petrodollar. Họ không trực tiếp thách thức hệ thống đó, nhưng đảm bảo được nguồn dầu thô giảm giá từ Iran, Nga và Venezuela ngoài các kênh giao dịch thông thường và có thể thanh toán bằng nhân dân tệ thông qua hệ thống thanh toán xuyên biên giới thay thế mà họ đã xây dựng, CIPS. Khi giảm sự phụ thuộc vào đồng đô la, Trung Quốc không chỉ giảm được chi phí năng lượng, mà còn tăng tầm ảnh hưởng của nhân dân tệ và vị thế kinh tế quốc tế.

Ảnh: Market Watch

Sự kiện Hoa Kỳ bắt giữ ông Maduro vào tháng 1, và chiến dịch tấn công Iran hiện giờ, trực tiếp nhắm vào cấu trúc đó. Nếu Washington loại bỏ được Iran và Venezuela khỏi quỹ đạo Trung Quốc, họ sẽ có lợi thế mới trong cuộc đàm phán với Bắc Kinh.

Mỹ và các đồng minh - bao gồm Saudi Arabia, chốt chặn của hệ thống petrodollar - khi đó sẽ cùng nhau kiểm soát khoảng 60% sản lượng và 70% trữ lượng dầu mỏ toàn cầu, lần đầu tiên mang lại cho Washington một "chiếc gậy" đáng tin cậy với quyền tiếp cận năng lượng của Trung Quốc. Lá bài này cũng ít có rủi ro bị phản tác dụng và gây ra thiệt hại cho chính Mỹ nếu so với vũ khí hóa đồng đô la trực tiếp qua các lệnh trừng phạt.

Do đó, nhà sản xuất dầu lớn nhất thế giới Saudi Arabia hiện là biến số quyết định trong phương trình tranh chấp quyền lực. Vương quốc dầu mỏ này đã và đang thận trọng đi dây giữa Washington và Bắc Kinh - vừa có quan hệ kinh tế chặt chẽ với Trung Quốc, vừa duy trì quan hệ an ninh sâu sắc với Hoa Kỳ và tiếp tục neo giữ hệ thống petrodollar qua hoạt động xuất khẩu dầu mỏ. Các cuộc tấn công của Iran vào cơ sở hạ tầng dầu mỏ Saudi gây áp lực nghiêm trọng lên hành động cân bằng đó. Riyadh cần hỗ trợ quân sự của Hoa Kỳ hơn bao giờ hết, nhưng cũng phải suy tính kỹ trước khi trở thành một công cụ gây áp lực thuần túy của Mỹ lên khách hàng lớn nhất của họ: Trung Quốc. Việc Riyadh ngả theo hướng nào trong những tháng tới sẽ là một trong những quyết định hệ trọng nhất cho tương lai quan hệ Hoa Kỳ - Trung Quốc.

Đòn bẩy năng lượng với Trung Quốc sẽ chỉ được đảm bảo nếu Hoa Kỳ thắng lợi về mặt chiến lược ở Iran, tạo ra được một chế độ ít nhất là trung lập, điều cho tới nay tỏ ra không hề dễ dàng. Tất nhiên, cũng cần lưu ý rằng Washington không đi đến chiến tranh với Iran chủ yếu để có đòn bẩy với Trung Quốc. Họ còn rất nhiều động cơ khác: chương trình hạt nhân và các lực lượng ủy nhiệm của Iran trong khu vực, Isarel, và lật đổ chế độ thần quyền. Tất cả càng khiến bài kiểm tra áp lực với cấu trúc địa chính trị và tài chính làm nền tảng cho trật tự thế giới hiện hữu thêm khó giải. Tình trạng xấu đi của quan hệ Hoa Kỳ - Trung Quốc, cộng với một cuộc chiến kéo dài và lan rộng ở Trung Đông, sẽ khiến rủi ro càng tăng cao về mặt cấu trúc.