Hai trụ cột của thỏa thuận đạt được ở London là: các quốc gia có nền kinh tế thị trường - nơi các công ty toàn cầu có tạo ra doanh thu - được quyền thu thuế từ 20% trở lên đối với phần lợi nhuận vượt trên 10% lợi nhuận biên của các công ty đa quốc gia lớn; các nước thống nhất sử dụng mức thuế thu nhập doanh nghiệp tối thiểu là 15% tại mỗi quốc gia.

Đây là thỏa thuận tìm kiếm giải pháp công bằng về phân bổ quyền đánh thuế, được ví như một “cơn địa chấn” lật đổ các “thiên đường thuế”, chấm dứt giai đoạn 30 năm cạnh tranh thuế thấp giữa các quốc gia.

Đúng “người”, đúng “địa điểm”

Không cần phải bàn cãi, chống xói mòn nguồn thu thuế trước những biến chuyển của nền kinh tế số là nguyên cớ cho thỏa thuận này. Và chính các công ty đa quốc gia, đặc biệt là các công nghệ lớn, là mục tiêu cụ thể được hướng đến. Ngoài những cái tên tiêu biểu như Facebook, Google, Apple, Amazon... thì danh sách khoanh vùng tròn con số 100 công ty đã trả “đúng người” về “đúng địa điểm” để họ thực hiện nghĩa vụ thuế.

Nói vậy là bởi thực tế các quốc gia nơi các công ty này hoạt động kinh doanh và có doanh thu lớn lại không có được nguồn thu thuế đáng kể. Nguyên do là vì bằng các thủ thuật hạch toán nguồn thu, đặc biệt là dưới chiếc áo của các hiệp định tránh đánh thuế hai lần, các công ty đã chuyển khoản thu nhập chịu thuế từ quốc gia phát sinh doanh thu sang quốc gia mà họ đặt trụ sở chính là những “thiên đường thuế” có mức thuế suất thấp hoặc cực thấp, thậm chí bằng zero (như trường hợp của Microsoft tại Ireland trong năm 2020). Nói cách khác, từ việc tránh bị đánh thuế hai lần, các công ty đa quốc gia bước lên thiên đường mà không một lần nào bị đánh thuế lên khoản thu nhập đáng lý ra phải chịu thuế.

Các quốc gia nơi mà khoản thu nhập được tạo ra không hài lòng với thực trạng đó, vì tổn thất về thu nhập thuế đối với họ là quá lớn. Đơn cử, theo ước tính của Bộ Tài chính Mỹ, nước này mỗi năm đã mất gần 50 tỉ USD vì các vụ gian lận thuế. Pháp, Đức... là những cái tên tiếp theo trong “top” các quốc gia chịu nhiều tổn thất này. Điều đó cho thấy mức độ phân phối nguồn thu thuế hiện nay đang có vấn đề, thậm chí là thiếu công bằng.

Những cuộc chiến về thuế, vì vậy, tiếp tục diễn ra. Những cáo buộc gần đây của châu Âu cho thấy họ có thể đưa ra phương án áp thuế đối với các công ty đa quốc gia hoạt động trên lãnh thổ châu Âu khi xem khoản hỗ trợ thuế tại các “thiên đường thuế” là các khoản trợ cấp chính phủ - khoản trợ cấp bị ngăn cấm sử dụng theo quy chế của WTO.

Nhưng thay vì phải luôn mệt mỏi đối mặt với những cuộc chiến mờ mịt đó, ngăn chặn việc chuyển lợi nhuận sang các quốc gia có thuế thấp và tạo cơ chế để các công ty đa quốc gia lớn nhất phải trả thuế nhiều hơn ở nơi họ hoạt động là liệu pháp hợp lý và cần thiết.

Với mức thuế tối thiểu áp dụng chung cho toàn cầu, các quốc gia không còn cơ hội đẩy thuế suất “về đáy” để cạnh tranh. Chuyện các công ty chuyển doanh thu chịu thuế “về đáy” sẽ là hy hữu, vì điều đó có thể phát sinh thêm chi phí.

Nhưng nếu như vậy, có thể nói, chính các quốc gia có chính sách thuế ưu đãi cũng là những đối tượng chịu sự tác động lớn nếu như thỏa thuận về mức thuế tối thiểu này phát huy tác dụng.

Sau những gì nhóm G7 đạt được ở London, các nội dung này sẽ tiếp tục được mở ra với nhiều quốc gia hơn tại “cuộc hẹn” của nhóm G20 vào tháng 7 tới. Nếu mọi thứ trôi chảy, một sự đồng thuận cao hơn có thể được “chốt đơn” giữa hai mươi quốc gia vào dịp cuối năm. Việc G20 ký thông qua thoả thuận thuế mới đồng nghĩa các nền kinh tế lớn nhất thế giới sẽ thực thi nó, tức cũng có nghĩa là có ảnh hưởng toàn cầu. Khả năng đạt được một sự đồng thuận rộng hơn đối mặt với những trở ngại về mặt kỹ thuật và thực thi cũng như phụ thuộc vào quyền quyết định chính sách thuế của cơ quan lập pháp ở mỗi nước. Ngoài ra, độ phân tán trong các mức thuế suất thấp - cao giữa các quốc gia này vẫn còn, và đó là điểm nghẽn “lịch sử” lâu nay.  |

Lựa chọn cho Việt Nam

Các dẫn chứng về ích lợi của việc triệt tiêu chính sách thuế thấp đều cho thấy tổng thu nhập thuế (thu nhập doanh nghiệp) trên toàn cầu sẽ tăng, khoảng từ 1,9% đến 3,2% (tương đương với 50 đến 80 tỉ đôla Mỹ) mỗi năm.

Tuy nhiên, cần nhớ rằng quy tắc do G7 đề xuất sẽ không ngăn các nước đánh bất kỳ mức thuế doanh nghiệp nào họ muốn trong lãnh thổ của họ; nhưng nếu một công ty đang trả mức thuế thấp hơn ở một quốc gia cụ thể thì quốc gia có quyền tài phán thuế còn lại có thể sẽ “trừng phạt” bằng cách tăng sắc thuế của họ lên bằng mức tối thiểu, để bù đắp chênh lệch, từ đó triệt tiêu lợi thế của việc dịch chuyển lợi nhuận.

Lấy ví dụ việc Ireland tuyên bố sẽ tiếp tục duy trì mức thuế 12,5% để quốc gia này tiếp tục là thiên đường kinh doanh cho các nhà đầu tư, chỉ vài ngày sau của thỏa thuận thuế London. Theo kế hoạch của nhóm G7, công ty A sau khi đóng khoản thuế 12,5% này sẽ phải đóng thêm 2,5% cho bằng mức tối thiểu toàn cầu, và khoản này sẽ vào ngân khố chính quyền sở tại thay vì nộp cho Ireland.

Dễ thấy đây là kịch bản có thể xảy ra với các nước lớn, là cái nôi của những tập đoàn đa quốc gia lớn nhất thế giới. Vì thế, các nước phát triển có khả năng sẽ hưởng lợi từ cả 2 trụ cột của thỏa thuận, trong khi không ít quốc gia đang phát triển lo ngại vì phần thu nhập thuế của họ trong tương lai sẽ phải ít đi cùng lúc đánh mất chiêu bài “thuế thấp” để thu hút đầu tư.

Điều này sẽ là bất lợi kép trong bối cảnh đại dịch COVID-19 tiếp tục tác động sâu lên nhóm các nước nghèo. Theo đánh giá của cả Ngân hàng Thế giới lẫn Quỹ Tiền tệ quốc tế, nhóm các quốc gia “vùng trũng” sẽ phải đối diện với nền kinh tế trì trệ lâu hơn vì khó có khả năng đưa ra những gói kích thích lớn, có hiệu quả tốt hơn. Liệu những gói cứu trợ được cam kết có đủ vực dậy các nền kinh tế yếu thế trước những nguy cơ nguồn thu có thể bị cắt giảm? Từ bỏ chính sách thuế cạnh tranh có phải là một lựa chọn đầy rủi ro đối với họ lúc này? Thực tế đó Việt Nam cũng khó có thể tránh né, không sớm thì muộn.

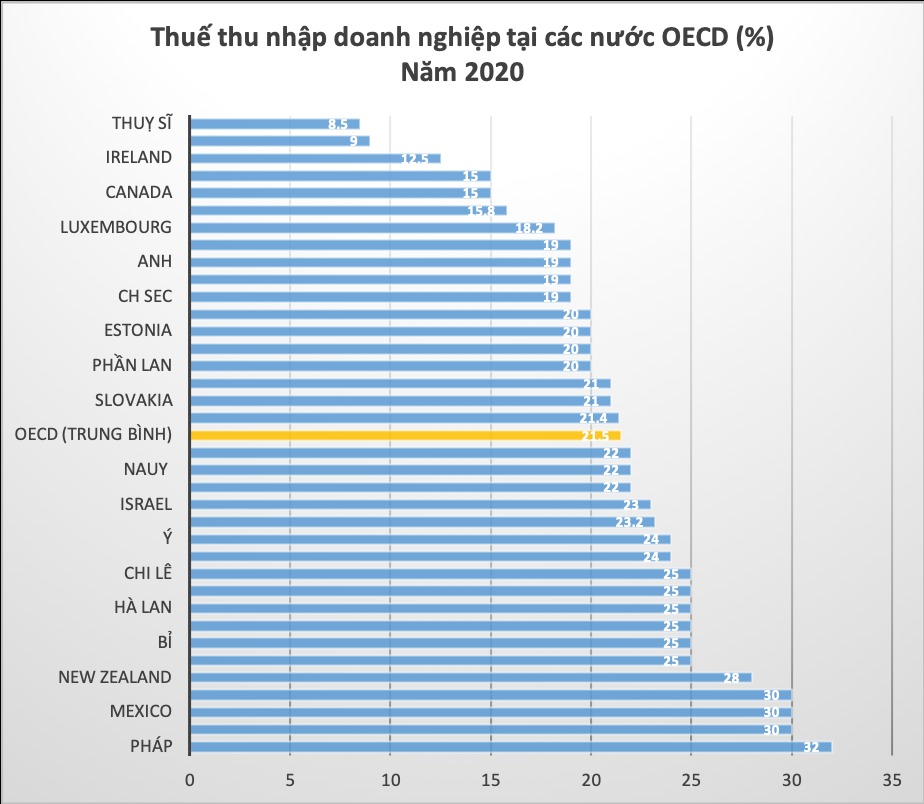

Xét về tổng thể, mức thuế thu nhập doanh nghiệp 20% của Việt Nam được xếp vào nhóm cạnh tranh, bên cạnh Ấn Độ (23%), Malaysia (24%), Trung Quốc và Hàn Quốc (25%)... và vẫn còn thấp hơn mức thuế suất trung bình của các quốc gia châu Á (23%). Nhưng ngược lại, Việt Nam lâu nay đã chịu sức ép khá lớn từ Thái Lan (20%) và đặc biệt là “thiên đường thuế” khu vực Singapore với mức thuế suất chỉ 17%.

Không phải xuất phát từ sự giới hạn mức thuế suất thấp, chính cục diện này cũng cho thấy khó có khả năng để Việt Nam tiếp tục cạnh tranh bằng thuế, đặc biệt là trong bối cảnh thu ngân sách tiếp tục gặp khó.

Đương nhiên, điều này còn làm trầm trọng hơn những khó khăn trong truy thu thuế đối với các công ty đa quốc gia đang hoạt động và có thu nhập tại Việt Nam. Có một thực tế lâu nay là nguồn thu của các công ty công nghệ đều chuyển thẳng về các tài khoản chính chủ ở nước ngoài. Đương nhiên nỗi khổ này cũng có thêm phần xúc tác từ sự thiếu hụt về cơ chế pháp lý và sự non tay về mặt nghiệp vụ lẫn kỹ thuật của cơ quan quản lý.

Nhưng đổi lại, tình trạng này đã sớm phát lộ cho một chiến lược cạnh tranh mới. Ở đó, thay vì chạy đua hạ thuế suất, Việt Nam có thể tìm đường hướng tạo dựng nguồn thu bằng các kế sách tích cực, chủ động như cải thiện môi trường đầu tư, kinh doanh và đặc biệt là quy trình quản lý, thu - nộp thuế.

Sự mầu nhiệm của một kế hoạch chuẩn bị dài hơi có thể sẽ được nhìn thấy một khi mức thuế tối thiểu toàn cầu hiện hữu. Khi sự chênh lệch giữa các vùng cao - trũng về thuế được san bằng, chắc hẳn việc lựa chọn nơi quyết toán thuế nhanh gọn, ít hao tổn chi phí sẽ được các doanh nghiệp ưu tiên.■

Các nước phát triển tham gia cuộc chơi không phải chỉ để đón nhận phần thu nhập thuế gia tăng mà là để phân phối lại nguồn thu thực tại. Điều này khiến không ít quốc gia đang phát triển lo ngại, vì phần thu nhập thuế của họ trong tương lai sẽ phải ít đi. Theo trụ cột số 1 của thỏa thuận, quốc gia nơi phát sinh thu nhập nghiễm nhiên được đánh thuế, nhưng nước lớn có khả năng thu thêm được phần đó cao hơn nước nhỏ do lẽ các công ty lớn thường có mức lợi nhuận (biên) khá khủng tại nước lớn. Điều đáng nói là, ngoài khả năng được thu thêm phần đó, các nước có thể sẽ được trực tiếp thu thuế mà đáng lý ra các “thiên đường thuế” (nước nghèo) được thu, vì thay vì phải chuyển doanh thu về đó để nộp thuế, các công ty sẽ nộp thuế tại chỗ, nơi phát sinh thu nhập. Thỏa thuận xem như đã phân phối lại thu nhập thuế theo hướng nước nghèo mất đi phần hiện hữu. |